نرخ بهره و تفاوت نرخ بهره (IRD) و سیاست نرخ بهره منفی (NIRP)

آنچه در این مقاله می خوانید:

نرخ بهره یکی از ابزارهای کلیدی در سیاستهای پولی است که تأثیرات گستردهای بر روند اقتصاد و زندگی روزمره افراد دارد. از تنظیم جریان نقدینگی و کنترل تورم توسط بانکهای مرکزی گرفته تا تعیین مسیر سرمایهگذاری و رفتار مصرفکنندگان، نرخ بهره همواره نقشی حیاتی ایفا کرده است. این مفهوم به عنوان یکی از عوامل اصلی در تصمیمگیریهای اقتصادی، ارتباط تنگاتنگی با رشد اقتصادی، بازارهای مالی و پایداری اقتصاد جهانی دارد.

در کنار مفهوم پایهای نرخ بهره، موضوعاتی مانند تفاوت نرخ بهره و سیاستهای غیرمعمولی نظیر نرخ بهره منفی نیز به دلایل خاصی در اقتصاد مدرن مطرح شدهاند. این سیاستها نهتنها چالشهای جدیدی برای سیاستگذاران ایجاد کردهاند، بلکه به طور مستقیم بر سیستم مالی، روابط بینالمللی و شرایط اقتصادی جوامع تأثیر گذاشتهاند. این مقاله از تپ بیت فارسی به بررسی این مفاهیم میپردازد تا دیدگاهی جامع و روشن درباره اهمیت و تأثیرات آنها ارائه دهد.

جهت ورود و ثبت نام در صرافی تپ بیت کلیک کنیدتعریف نرخ بهره و نقش آن در اقتصاد جهانی

نرخ بهره بهعنوان یکی از مفاهیم کلیدی اقتصاد، به هزینهای اشاره دارد که برای استقراض پول پرداخت میشود یا پاداشی که در قبال سپردهگذاری دریافت میشود. این نرخ که معمولاً به صورت درصدی از مبلغ اصلی تعیین میشود، تأثیرات بسیار گستردهای بر اقتصاد دارد و توسط بانکهای مرکزی به عنوان ابزاری برای هدایت جریان نقدینگی و تنظیم فعالیتهای اقتصادی به کار گرفته میشود. به بیان دیگر، نرخ بهره پلی است که میان سیاستهای مالی و رفتارهای اقتصادی مردم و شرکتها ارتباط برقرار میکند.

در سطح جهانی، نرخ بهره نهتنها بر هزینه وامها و میزان بازدهی سرمایهگذاریها اثر میگذارد، بلکه عامل تعیینکنندهای در ارزشگذاری ارزها و تراز تجاری بین کشورها محسوب میشود. افزایش نرخ بهره ممکن است موجب جذب سرمایهگذاری خارجی شود و در عین حال، هزینه تأمین مالی برای کسبوکارها و مصرفکنندگان را بالا ببرد. از سوی دیگر، کاهش نرخ بهره میتواند تقاضای مصرف و سرمایهگذاری را تحریک کند، اما در عین حال خطر افزایش تورم را به همراه دارد.

نرخ بهره به طور مستقیم با رشد اقتصادی، ثبات مالی و حتی الگوهای تجاری جهانی مرتبط است. تغییرات آن میتوانند بر تصمیمات کوچک افراد، نظیر خرید یک خانه یا خودرو، تا سیاستهای کلان اقتصادی کشورها تأثیر بگذارند. این مفهوم اساسی، یکی از ابزارهایی است که سلامت اقتصادی یک کشور و قدرت آن در بازارهای بینالمللی را به وضوح نشان میدهد.

عوامل تعیینکننده نرخ بهره توسط بانکهای مرکزی

بانکهای مرکزی نقش مهمی در تعیین نرخ بهره دارند و این نرخ را با توجه به شرایط اقتصادی و اهداف کلان اقتصادی کشور تنظیم میکنند. تصمیمگیری درباره نرخ بهره از طریق مجموعهای از عوامل انجام میشود که به کنترل تورم، حفظ ثبات مالی و حمایت از رشد اقتصادی کمک میکند. این فرآیند به دقت و تحلیل شرایط فعلی و پیشبینی آینده اقتصادی نیاز دارد.

یکی از مهمترین عوامل در تعیین نرخ بهره، تورم است. بانکهای مرکزی معمولاً تلاش میکنند تا نرخ تورم را در محدودهای کنترلشده نگه دارند. اگر تورم از سطح هدف بالاتر برود، بانک مرکزی ممکن است نرخ بهره را افزایش دهد تا با کاهش نقدینگی و تقاضا، تورم را مهار کند. برعکس، در شرایطی که تورم پایین یا منفی باشد، نرخ بهره کاهش مییابد تا تقاضا و سرمایهگذاری تحریک شود.

رشد اقتصادی نیز یکی دیگر از عوامل تعیینکننده است. در دورههایی که رشد اقتصادی کند است، بانک مرکزی میتواند با کاهش نرخ بهره، هزینه وامگیری را کاهش داده و سرمایهگذاری و مصرف را تشویق کند. اما اگر اقتصاد بیش از حد داغ شود و خطر تورم بالا رود، نرخ بهره ممکن است افزایش یابد تا از سرعت رشد کاسته شود.

وضعیت بازار کار و نرخ بیکاری نیز در این تصمیمگیریها تأثیرگذار هستند. بانکهای مرکزی تمایل دارند که نرخ بهره را به گونهای تنظیم کنند که اشتغالزایی افزایش یابد، اما نه به قیمتی که تورم غیرقابل کنترل شود.

نرخ ارز نیز میتواند عامل مهمی باشد. اگر یک کشور بخواهد ارزش پول خود را در برابر ارزهای خارجی تقویت کند، ممکن است نرخ بهره را افزایش دهد تا سرمایهگذاران خارجی را جذب کرده و جریان سرمایه ورودی را تقویت کند.

در نهایت، بانکهای مرکزی با تحلیل شرایط جهانی و عوامل خارجی مانند بحرانهای اقتصادی، قیمت کالاهای اساسی، و سیاستهای اقتصادی سایر کشورها، نرخ بهره را تنظیم میکنند. تصمیمگیری درباره نرخ بهره فرآیندی پیچیده است که نیازمند تعادل میان اهداف گاه متضاد، نظیر کنترل تورم و حمایت از رشد اقتصادی، میباشد.

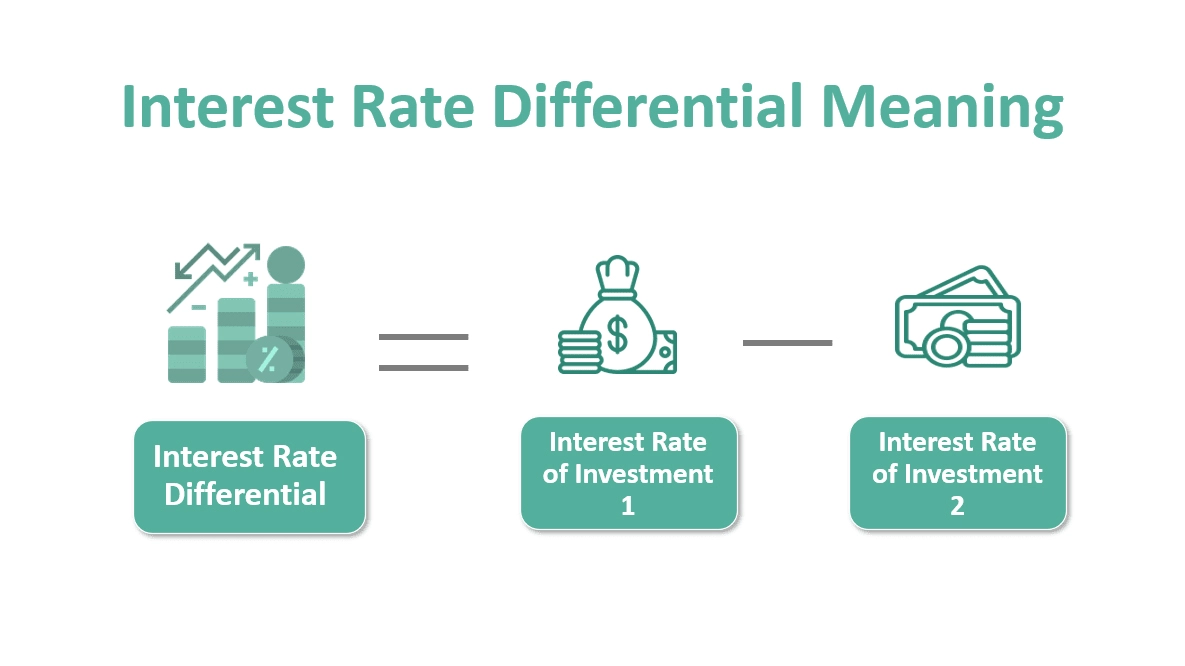

تفاوت نرخ بهره (IRD) چیست و چرا اهمیت دارد

تفاوت نرخ بهره یا Interest Rate Differential (IRD) به اختلاف میان نرخ بهره دو کشور یا دو دارایی مالی اشاره دارد. این مفهوم در تحلیلهای اقتصادی و مالی نقش مهمی ایفا میکند، بهویژه در بازارهای بینالمللی که سرمایهگذاران به دنبال بهرهبرداری از اختلاف نرخ بهره بین کشورها یا داراییها هستند. IRD معمولاً بهعنوان یکی از معیارهای اصلی برای تعیین جذابیت سرمایهگذاری در بازارهای مختلف به کار میرود.

یکی از مهمترین کاربردهای IRD در بازار ارزهای خارجی (Forex) است. در این بازار، سرمایهگذاران نرخ بهره کشورهای مختلف را با یکدیگر مقایسه میکنند و تمایل دارند سرمایه خود را به سمت ارزی منتقل کنند که نرخ بهره بالاتری ارائه میدهد. این اختلاف نرخ بهره میتواند ارزش ارزها را تحت تأثیر قرار دهد و فرصتهای سودآوری از طریق معاملات بهرهای (Carry Trade) ایجاد کند.

از سوی دیگر، IRD در بازارهای اوراق قرضه نیز اهمیت زیادی دارد. سرمایهگذاران معمولاً نرخ بهره اوراق قرضه کشورها یا شرکتهای مختلف را مقایسه میکنند تا بازده بیشتری کسب کنند. اگر تفاوت نرخ بهره میان دو کشور به نفع یکی از آنها باشد، تقاضا برای اوراق قرضه یا سایر داراییهای آن کشور افزایش مییابد، که میتواند بر جریان سرمایهگذاری بینالمللی و ارزش بازار تأثیر بگذارد.

تفاوت نرخ بهره همچنین بهعنوان معیاری برای ارزیابی ریسک اقتصادی مورد استفاده قرار میگیرد. اختلاف زیاد میان نرخ بهره دو کشور ممکن است نشاندهنده تفاوت در سیاستهای پولی، وضعیت اقتصادی یا حتی سطح ریسک سرمایهگذاری در آن کشورها باشد.

اهمیت IRD در تحلیلهای مالی و اقتصادی از این جهت است که به سرمایهگذاران، تحلیلگران و سیاستگذاران کمک میکند تا تغییرات احتمالی در بازارها، جریان سرمایه و ارزش ارزها را پیشبینی کنند. در نهایت، تفاوت نرخ بهره نه تنها یک ابزار تحلیلی است، بلکه محرکی برای جابهجایی سرمایه در سطح جهانی به شمار میآید.

سیاست نرخ بهره منفی (NIRP) چیست و چگونه اجرا میشود

سیاست نرخ بهره منفی (Negative Interest Rate Policy یا NIRP) یکی از ابزارهای غیرمتعارف بانکهای مرکزی است که در شرایط اقتصادی خاص برای تحریک رشد و جلوگیری از رکود به کار گرفته میشود. برخلاف نرخ بهره معمول که در آن افراد و بانکها بابت سپردهگذاری پول سود دریافت میکنند، در این سیاست، بانکها یا افراد ممکن است برای نگهداری پول خود در حسابهای بانکی هزینهای پرداخت کنند. به عبارت دیگر، نرخ بهره به جای مثبت، به محدودهای زیر صفر کاهش مییابد.

این سیاست معمولاً در شرایطی اتخاذ میشود که اقتصاد در وضعیت رکود شدید یا تورم پایین قرار دارد و ابزارهای معمول سیاست پولی، مانند کاهش نرخ بهره به نزدیک صفر، کارایی خود را از دست دادهاند. هدف اصلی NIRP، تشویق بانکها و افراد به افزایش وامدهی و هزینهکرد پول است تا به این ترتیب، تقاضا در اقتصاد افزایش یابد و رشد اقتصادی تقویت شود.

اجرای این سیاست به این صورت است که بانکهای مرکزی نرخ بهره برای سپردهگذاری بانکهای تجاری نزد خود را منفی اعلام میکنند. این امر بانکها را مجبور میکند تا به جای نگهداری پول در حسابهای بانک مرکزی، آن را به شکل وام به کسبوکارها و مصرفکنندگان اختصاص دهند. در برخی موارد، این سیاست میتواند به حسابهای مشتریان عادی نیز سرایت کند، هرچند این موضوع کمتر رایج است.

دلایل اتخاذ NIRP شامل موارد زیر است:

- جلوگیری از رکود اقتصادی: با کاهش نرخ بهره به زیر صفر، سرمایهگذاری و مصرف تحریک میشود.

- مهار تورم پایین یا کاهش تورم منفی (Deflation): این سیاست به افزایش سطح قیمتها و کاهش خطر تورم منفی کمک میکند.

- تقویت ارزش داراییها: با افزایش سرمایهگذاری در داراییهای پرریسک، بازارهای مالی رشد میکنند.

- کاهش ارزش پول ملی: نرخ بهره منفی میتواند ارزش پول ملی را کاهش دهد و صادرات را رقابتیتر کند.

سیاست نرخ بهره منفی گرچه در کشورهایی مانند ژاپن، سوئیس و برخی کشورهای اروپایی اجرا شده و نتایج متفاوتی داشته، اما همچنان یکی از بحثبرانگیزترین ابزارهای اقتصادی است. این سیاست همواره با خطرات و چالشهایی نظیر کاهش سودآوری بانکها و احتمال کاهش اعتماد عمومی به سیستم مالی همراه است.

مزایا و معایب نرخ بهره منفی برای اقتصاد و جامعه

سیاست نرخ بهره منفی (NIRP) که در شرایط خاص اقتصادی به کار گرفته میشود، پیامدهای متفاوتی برای اقتصاد و جامعه به همراه دارد. این سیاست میتواند از یک سو به عنوان ابزاری برای مقابله با رکود و تقویت رشد اقتصادی عمل کند، اما از سوی دیگر، چالشها و معایبی نیز دارد که باید به دقت مورد بررسی قرار گیرد.

مزایا

– افزایش سرمایهگذاری و مصرف: نرخ بهره منفی، بانکها، کسبوکارها و افراد را ترغیب میکند تا به جای نگهداری پول، آن را در قالب وام یا سرمایهگذاری به جریان اندازند. این امر میتواند منجر به رشد اقتصادی و ایجاد فرصتهای شغلی شود.

– تحریک تورم: در شرایطی که اقتصاد با تورم پایین یا تورم منفی مواجه است، نرخ بهره منفی میتواند به افزایش قیمتها کمک کرده و از افت بیشتر اقتصاد جلوگیری کند.

– کاهش ارزش پول ملی: این سیاست معمولاً باعث کاهش ارزش ارز میشود که میتواند به افزایش صادرات و تقویت صنایع داخلی کمک کند.

– حمایت از بازارهای مالی: نرخ بهره منفی با کاهش هزینههای استقراض، میتواند به رشد بازارهای مالی و افزایش ارزش داراییها کمک کند.

معایب

– کاهش سودآوری بانکها: با منفی شدن نرخ بهره، بانکها مجبور به پرداخت هزینه برای نگهداری سپردهها در بانک مرکزی میشوند، که میتواند سودآوری آنها را کاهش داده و ثبات سیستم بانکی را تهدید کند.

– تأثیر منفی بر پسانداز: نرخ بهره منفی ممکن است افراد را از پسانداز کردن منصرف کند و باعث کاهش امنیت مالی آنها در بلندمدت شود.

– ریسک افزایش حباب داراییها: با تحریک سرمایهگذاری، ممکن است قیمت داراییها به طور غیرواقعی افزایش یافته و حبابهای مالی شکل بگیرند.

– بیاعتمادی عمومی: این سیاست میتواند باعث نگرانی مردم نسبت به پایداری سیستم بانکی و اقتصادی شود، بهویژه اگر به حسابهای پسانداز شخصی تسری یابد.

در نهایت، نرخ بهره منفی ابزاری است که باید با دقت و در شرایط خاص به کار گرفته شود. موفقیت این سیاست به عوامل مختلفی مانند ساختار اقتصادی، فرهنگ مالی جامعه و سیاستهای مکمل دیگر وابسته است. تحلیل دقیق مزایا و معایب آن میتواند به تصمیمگیری بهتر در این زمینه کمک کند.

جهت ورود و ثبت نام در صرافی تپ بیت کلیک کنیدتأثیر نرخ بهره بر رفتار مصرفکنندگان و سرمایهگذاران

نرخ بهره بهعنوان یکی از عوامل اصلی در اقتصاد، تأثیر مستقیم و غیرمستقیمی بر رفتار مالی مصرفکنندگان و سرمایهگذاران دارد. این تأثیرگذاری به نحوه تنظیم نرخ بهره توسط بانکهای مرکزی و شرایط اقتصادی بستگی دارد و میتواند تصمیمات مختلفی مانند وامگیری، پسانداز، سرمایهگذاری و هزینهکرد را تحت تأثیر قرار دهد.

برای مصرفکنندگان:

نرخ بهره به شکل مستقیم بر هزینه وامگیری و بازدهی پسانداز تأثیر میگذارد. هنگامی که نرخ بهره افزایش مییابد، هزینه وامها بیشتر میشود، به این معنا که وامگرفتن برای خرید خانه، خودرو یا سرمایهگذاری در کسبوکارهای کوچک گرانتر خواهد شد. این موضوع میتواند منجر به کاهش تقاضا و کاهش هزینههای مصرفی شود. برعکس، در زمان کاهش نرخ بهره، وامگیری ارزانتر میشود و مصرفکنندگان تشویق به خرید کالاها و خدمات بیشتری میشوند، که این موضوع میتواند تقاضای کل در اقتصاد را افزایش دهد.

پسانداز نیز تحت تأثیر نرخ بهره قرار دارد. با افزایش نرخ بهره، افراد تمایل بیشتری به سپردهگذاری پول خود در بانکها پیدا میکنند، زیرا بازده سپردهها افزایش مییابد. در مقابل، کاهش نرخ بهره باعث کاهش انگیزه پسانداز میشود و افراد ممکن است پول خود را در گزینههای دیگر مانند سرمایهگذاری در داراییها یا حتی مصرف بیشتر خرج کنند.

برای سرمایهگذاران:

نرخ بهره به طور مستقیم بر تصمیمات سرمایهگذاری نیز اثرگذار است. افزایش نرخ بهره به معنای افزایش هزینه تأمین مالی برای پروژههای سرمایهگذاری است. شرکتها ممکن است به دلیل نرخهای بالاتر، تمایلی به توسعه یا گسترش فعالیتهای خود نداشته باشند. در مقابل، نرخ بهره پایینتر هزینههای استقراض را کاهش میدهد و سرمایهگذاری در پروژههای جدید یا گسترش کسبوکارها را جذابتر میکند.

همچنین، نرخ بهره بر انتخاب نوع سرمایهگذاری نیز تأثیر میگذارد. در زمان نرخ بهره پایین، سرمایهگذاران ممکن است به جای سرمایهگذاری در داراییهای کمریسک مانند اوراق قرضه، به دنبال داراییهای پرریسکتر با بازده بالاتر باشند، مانند سهام یا املاک. در مقابل، با افزایش نرخ بهره، داراییهای کمریسک جذابتر میشوند، زیرا بازده آنها بدون نیاز به ریسک اضافی افزایش گستردهای بر جریان نقدینگی، رشد اقتصادی و حتی ساختار بازارهای مالی داشته باشد.مییابد.

بهطور کلی، نرخ بهره یکی از عوامل تعیینکننده در جهتدهی رفتار مصرفکنندگان و سرمایهگذاران است و تغییرات آن میتواند تأثیرات

رابطه نرخ بهره و نرخ ارز در بازارهای جهانی

نرخ بهره و نرخ ارز ارتباط نزدیکی با یکدیگر دارند و تغییرات در نرخ بهره میتواند بهطور مستقیم ارزش ارزها را تحت تأثیر قرار دهد. زمانی که نرخ بهره در یک کشور افزایش مییابد، سرمایهگذاران خارجی به دلیل بازدهی بالاتر، به سرمایهگذاری در آن کشور تمایل پیدا میکنند. این امر تقاضا برای ارز آن کشور را افزایش داده و ارزش آن را تقویت میکند. در مقابل، کاهش نرخ بهره باعث خروج سرمایه و کاهش ارزش ارز ملی میشود.

این تغییرات بر تجارت بینالمللی نیز اثرگذار است. افزایش ارزش ارز ملی واردات را ارزانتر و صادرات را گرانتر میکند، در حالی که کاهش ارزش ارز صادرات را رقابتیتر و واردات را پرهزینهتر میسازد. این رابطه مستقیماً بر تراز تجاری کشورها و رقابتپذیری آنها در بازارهای جهانی تأثیر میگذارد.

علاوه بر این، انتظارات بازار نقش مهمی در این رابطه ایفا میکند. اگر بازارها پیشبینی کنند که نرخ بهره در آینده افزایش خواهد یافت، ممکن است ارزش ارز ملی حتی قبل از اعمال این سیاست تقویت شود. به همین دلیل، نرخ بهره نه تنها از طریق تغییرات واقعی، بلکه از طریق روانشناسی و پیشبینیهای بازار نیز بر نرخ ارز اثر میگذارد.

در نهایت، این رابطه پیچیده به جریان سرمایهگذاریهای بینالمللی و موقعیت اقتصادی کشورها در بازار جهانی جهت میدهد و یکی از عوامل کلیدی در سیاستگذاریهای مالی و پولی محسوب میشود.

نقش تفاوت نرخ بهره (IRD) در تجارت و سرمایهگذاری بینالمللی

تفاوت نرخ بهره (IRD) به اختلاف میان نرخ بهره دو کشور اشاره دارد و تأثیر مستقیمی بر جریان سرمایهگذاری خارجی و تجارت بینالمللی دارد. زمانی که نرخ بهره در یک کشور بالاتر باشد، سرمایهگذاران خارجی جذب بازدهی بالاتر میشوند و سرمایه خود را به سمت آن کشور منتقل میکنند. این جریان سرمایه معمولاً باعث افزایش تقاضا برای ارز کشور مقصد و در نتیجه تقویت ارزش آن میشود. این تأثیر در بازارهای مالی نظیر اوراق قرضه و سپردههای بانکی بهوضوح مشاهده میشود، زیرا سرمایهگذاران به دنبال بهرهگیری از اختلاف نرخها هستند.

در زمینه تجارت بینالمللی، IRD هزینههای تأمین مالی را تحت تأثیر قرار میدهد. کشورهای با نرخ بهره پایینتر، هزینه کمتری برای تأمین مالی صادرات و واردات دارند، که میتواند به شرکتهای آنها در بازارهای جهانی مزیت رقابتی بدهد. در مقابل، کشورهای با نرخ بهره بالاتر ممکن است صادرات گرانتری داشته باشند، اما جذب سرمایهگذاری مستقیم خارجی (FDI) به دلیل نرخ بازدهی بالاتر، میتواند این هزینهها را جبران کند.

علاوه بر این، تفاوت نرخ بهره نقش مهمی در سیاستهای پولی و ارزی دارد. کشورها ممکن است نرخ بهره خود را برای حفظ ارزش ارز یا جذب سرمایههای خارجی تنظیم کنند. این تنظیمات، اثرات گستردهای بر جریان سرمایه بینالمللی، تراز تجاری و ثبات اقتصادی کشورها دارد. IRD بهعنوان ابزاری کلیدی در مدیریت جریان سرمایه و تعیین موقعیت رقابتی کشورها در اقتصاد جهانی شناخته میشود.

بررسی سیاست نرخ بهره منفی در اقتصادهای پیشرفته

سیاست نرخ بهره منفی (NIRP) بهعنوان یک ابزار غیرمعمول در اقتصادهای پیشرفته برای مقابله با رکود و تحریک رشد اقتصادی به کار گرفته شده است. این سیاست در کشورهایی مانند ژاپن، سوئیس و منطقه یورو اجرا شده و نتایج متفاوتی به همراه داشته است.

در ژاپن، بانک مرکزی این سیاست را در سال ۲۰۱۶ برای افزایش تقاضا و رساندن تورم به سطح هدفگذاری شده اجرا کرد. با وجود برخی اثرات مثبت، این سیاست باعث کاهش سودآوری بانکها و محدودیت در توانایی آنها برای وامدهی بیشتر شد.

در منطقه یورو، بانک مرکزی اروپا از سال ۲۰۱۴ نرخ بهره منفی را برای افزایش نقدینگی و کاهش نرخ بیکاری به کار گرفت. این سیاست به افزایش وامدهی بانکها کمک کرد، اما انتقاداتی همچون کاهش سوددهی بانکها و ایجاد حباب داراییها را به دنبال داشت.

در سوئیس، هدف اصلی از اجرای این سیاست حفظ رقابتپذیری فرانک سوئیس در برابر سایر ارزها بود. نرخ بهره منفی به جلوگیری از تقویت بیشازحد ارزش پول ملی کمک کرد، اما فشارهایی بر بخش بانکی وارد آورد.

تجربه این کشورها نشان میدهد که نرخ بهره منفی میتواند در کوتاهمدت به اقتصاد کمک کند، اما در بلندمدت چالشهایی مانند کاهش سودآوری بانکها و تأثیر بر اعتماد عمومی به سیستم مالی را به همراه دارد. مدیریت دقیق این سیاست و استفاده همزمان از ابزارهای مکمل برای موفقیت آن ضروری است.

چالشهای سیاست نرخ بهره منفی برای بانکها و مؤسسات مالی

سیاست نرخ بهره منفی (NIRP) که با هدف افزایش وامدهی و کاهش پسانداز اجرا میشود، فشارهای شدیدی بر بانکها وارد میکند. این سیاست، مدل سنتی کسبوکار بانکها را که مبتنی بر کسب سود از تفاوت نرخ بهره سپردهها و وامها است، دچار اختلال میکند. بانکها با هزینههای اضافی برای نگهداری سپردهها نزد بانک مرکزی مواجه میشوند و تواناییشان برای ارائه خدمات مالی و حفظ سودآوری کاهش مییابد. علاوه بر این، این شرایط میتواند اعتماد عمومی را به سیستم بانکی تضعیف کرده و ریسکهای مالی جدیدی ایجاد کند. در ادامه، مهمترین چالشهای این سیاست بررسی میشود:

1. کاهش حاشیه سود بانکی: نرخ بهره منفی باعث کاهش تفاوت میان نرخ بهره سپردهها و وامها میشود، که مستقیماً سود بانکها را کاهش میدهد.

2. عدم امکان اعمال نرخ منفی به سپردهگذاران: بانکها نمیتوانند نرخ بهره منفی را به مشتریان اعمال کنند، زیرا این کار ممکن است باعث خروج سپردهها و کاهش نقدینگی شود.

3. افزایش هزینههای نگهداری پول: بانکها باید هزینه بیشتری برای سپردهگذاری نزد بانک مرکزی پرداخت کنند که فشار مالی بیشتری بر آنها وارد میکند.

4. فشار بر مدل کسبوکار بانکها: کاهش درآمد از بهره باعث میشود بانکها به دنبال افزایش کارمزد خدمات یا تغییر ساختار درآمدی خود باشند که ممکن است نارضایتی مشتریان را افزایش دهد.

5. افزایش ریسکپذیری: برای جبران کاهش سود، بانکها ممکن است به سرمایهگذاری در داراییهای پرریسکتر روی آورند، که میتواند پایداری مالی آنها را تهدید کند.

6. تضعیف اعتماد عمومی به سیستم بانکی: نرخ بهره منفی ممکن است مشتریان را به سمت داراییهای غیرمالی یا بازارهای پرریسک سوق دهد، که این موضوع به کاهش اعتبار سیستم بانکی منجر میشود.

7. افزایش فشار بر نقدینگی بانکها: خروج احتمالی سپردهها یا کاهش جذب سپردههای جدید میتواند توانایی بانکها در تأمین مالی وامها را محدود کند.

8. مشکلات در مدیریت داراییها و بدهیها: نرخ بهره منفی تعادل میان داراییها و بدهیهای بانکها را مختل میکند و مدیریت مالی آنها را دشوارتر میسازد.

مقایسه سیاستهای نرخ بهره مثبت و منفی از دیدگاه اقتصادی

سیاستهای نرخ بهره مثبت و منفی ابزارهای متفاوتی برای تنظیم اقتصاد هستند که هر یک تأثیرات خاص خود را دارند. نرخ بهره مثبت در شرایط عادی برای ایجاد تعادل میان رشد اقتصادی و کنترل تورم استفاده میشود. این سیاست با افزایش بازدهی سپردهها، سیستم بانکی را تقویت میکند و سرمایهگذاری خارجی را جذب مینماید. اما در نرخهای بالا، ممکن است هزینه استقراض افزایش یابد و باعث کاهش مصرف و سرمایهگذاری شود.

نرخ بهره منفی بهعنوان ابزاری غیرمعمول در زمان رکود اقتصادی یا تورم پایین اجرا میشود و هدف آن تحریک تقاضا و افزایش نقدینگی است. این سیاست بانکها و افراد را تشویق میکند تا به جای نگهداری پول، آن را صرف سرمایهگذاری یا مصرف کنند. با این حال، چالشهایی نظیر کاهش سوددهی بانکها، کاهش انگیزه پسانداز و ایجاد ریسک حبابهای مالی از معایب این سیاست هستند. انتخاب هر یک از این سیاستها به وضعیت اقتصادی کشور و اهداف سیاستگذاران بستگی دارد.

آینده سیاستهای نرخ بهره و چشمانداز اقتصاد جهانی

آینده سیاستهای نرخ بهره تحت تأثیر عوامل مختلف اقتصادی، سیاسی و اجتماعی قرار دارد و نقش کلیدی در تعیین مسیر اقتصاد جهانی ایفا میکند. بانکهای مرکزی در مواجهه با تغییرات اقتصادی، مانند افزایش یا کاهش تورم، رکود، و نوسانات بازارهای مالی، سیاستهای نرخ بهره را تنظیم میکنند تا تعادل اقتصادی حفظ شود.

یکی از مسائل اصلی در سالهای آینده، تأثیر افزایش بدهی جهانی بر سیاستهای نرخ بهره است. با توجه به حجم بالای بدهی در بسیاری از کشورها، افزایش سریع نرخ بهره ممکن است به بحرانهای بدهی منجر شود، در حالی که نرخهای بهره پایین میتوانند باعث افزایش تورم یا ایجاد حبابهای اقتصادی شوند. بنابراین، بانکهای مرکزی باید با دقت بیشتری بین کنترل تورم و حمایت از رشد اقتصادی تعادل ایجاد کنند.

همچنین، پیشرفتهای تکنولوژیکی و تغییرات ساختاری در اقتصاد جهانی، مانند ظهور رمزارزها و تأثیرات فناوریهای مالی (FinTech)، میتوانند نحوه اجرای سیاستهای نرخ بهره را تغییر دهند. این تغییرات ممکن است بانکهای مرکزی را مجبور به تطبیق ابزارها و استراتژیهای خود با شرایط جدید کنند.

چشمانداز اقتصاد جهانی نشان میدهد که تغییرات نرخ بهره در سالهای آینده نه تنها بر کشورهای توسعهیافته، بلکه بر کشورهای در حال توسعه نیز تأثیرات قابلتوجهی خواهد داشت. تصمیمات مرتبط با نرخ بهره میتوانند جریان سرمایهگذاری بینالمللی، نرخ ارز و حتی تجارت جهانی را تحت تأثیر قرار دهند.

در نهایت، آینده سیاستهای نرخ بهره به عواملی مانند رشد پایدار اقتصادی، مدیریت بدهی و تأثیرات تکنولوژی وابسته است و بانکهای مرکزی باید در محیطی پویا و پرچالش به تصمیمگیریهای استراتژیک بپردازند.

تفاوت نرخ بهره و سیاست نرخ بهره منفی در کشورهای در حال توسعه

در کشورهای در حال توسعه، نرخ بهره معمولاً بالاتر است تا تورم کنترل شود و سرمایهگذاران خارجی جذب شوند. این نرخهای بالا به دلیل مشکلات اقتصادی مانند بدهی خارجی، نوسانات ارزی و ضعف زیرساختهای مالی اعمال میشود. با این حال، نرخ بهره بالا هزینه وامگیری را افزایش داده و میتواند سرمایهگذاری و رشد اقتصادی را محدود کند.

سیاست نرخ بهره منفی در این کشورها بهندرت اجرا میشود، زیرا معمولاً با تورم بالا و عدم اعتماد به سیستم بانکی مواجهاند. اجرای نرخ بهره منفی در این شرایط ممکن است باعث خروج سرمایه، کاهش ارزش پول ملی و بیثباتی اقتصادی شود. علاوه بر این، ضعف سیستم بانکی و محدودیت دسترسی به بازارهای مالی، موانع جدی برای اجرای این سیاست به شمار میروند.

بهطور کلی، کشورهای در حال توسعه برای بهرهگیری از سیاستهای غیرمعمولی مانند نرخ بهره منفی نیازمند ثبات اقتصادی، تقویت زیرساختهای مالی و مدیریت دقیق ریسکها هستند. تفاوت اصلی میان این کشورها و کشورهای توسعهیافته، در میزان توسعهیافتگی بازارهای مالی و توانایی پیشبینی تأثیرات چنین سیاستهایی نهفته است.

نرخ بهره و IRD در اقتصاد ایران، فرصتها و چالشها

نرخ بهره در اقتصاد ایران بهعنوان یکی از ابزارهای کلیدی سیاستهای پولی عمل میکند و نقش مهمی در کنترل تورم و هدایت نقدینگی دارد. با توجه به ساختار اقتصادی و شرایط خاص ایران، این نرخ نهتنها بر رفتار مصرفکنندگان و سرمایهگذاران داخلی تأثیر میگذارد، بلکه بهطور مستقیم بر روابط اقتصادی بینالمللی نیز اثرگذار است.

تفاوت نرخ بهره (IRD) در ایران نسبت به سایر کشورها نیز عاملی تعیینکننده در جذب یا خروج سرمایههای خارجی است. نرخ بهره بالاتر از میانگین جهانی، میتواند فرصتی برای جذب سرمایهگذاری خارجی باشد، اما در عین حال، به دلیل وجود ریسکهای اقتصادی و سیاسی، جذابیت این نرخها برای سرمایهگذاران محدود میشود.

از سوی دیگر، نرخ بهره بالا در ایران به دلیل کنترل تورم و حفظ ارزش پول، هزینه تأمین مالی برای کسبوکارها را افزایش میدهد که میتواند رشد اقتصادی را تحت تأثیر قرار دهد. این موضوع بهویژه در شرایط رکود اقتصادی و فشارهای خارجی، چالشبرانگیزتر میشود.

اقتصاد ایران برای بهرهگیری مؤثر از نرخ بهره و IRD، نیازمند اصلاحات ساختاری در نظام مالی، تقویت اعتماد به سیستم بانکی و کاهش ریسکهای اقتصادی است. تنها با مدیریت دقیق این عوامل میتوان از فرصتهای موجود بهره گرفت و تأثیرات منفی را به حداقل رساند.

سخن پایانی

نرخ بهره و سیاستهای مرتبط با آن، از جمله تفاوت نرخ بهره و سیاست نرخ بهره منفی، ابزارهایی کلیدی برای هدایت اقتصاد و کنترل جریانهای مالی هستند. این مفاهیم نه تنها بر تصمیمات اقتصادی در سطح ملی، بلکه بر روابط اقتصادی بینالمللی و سرمایهگذاریهای جهانی تأثیرگذارند. اجرای این سیاستها نیازمند تحلیل دقیق شرایط اقتصادی و توازن میان اهداف مختلف مانند رشد اقتصادی، کنترل تورم و حفظ ثبات مالی است.

با وجود مزایا و فرصتهایی که نرخ بهره و تفاوت آن ایجاد میکنند، چالشهایی نظیر تأثیر بر سیستم بانکی، مصرفکنندگان، و حتی رفتار بازارهای مالی نیز وجود دارد. بررسی تجربه کشورهای مختلف نشان میدهد که موفقیت در استفاده از این ابزارها وابسته به شرایط اقتصادی، زیرساختهای مالی و مدیریت ریسکهای مرتبط است.

در نهایت، شناخت عمیق این مفاهیم و درک تأثیرات آنها میتواند به تصمیمگیری بهتر و مدیریت مؤثرتر در حوزه اقتصادی کمک کند. توجه به تجارب جهانی و تطبیق آنها با شرایط خاص هر کشور، کلید بهرهبرداری از ظرفیتهای این سیاستها برای دستیابی به اهداف اقتصادی است.

جهت ورود و ثبت نام در صرافی تپ بیت کلیک کنیدمطالب زیر را حتما مطالعه کنید

آیا بیتکوین میتواند جایگزین دلار در تجارت جهانی شود؟

استراتژی DCA خرید پلهای ثابت و مزایا و نکات طلایی آن

نمودار خط شکست چیست؟ + تفاوت نمودار خط شکست و نمودار شمعی

چرا چین و آمریکا به دنبال کنترل بازار کریپتو هستند؟

اشتباهات رایج در اجرای استراتژیهای معاملاتی فارکس

دیدگاهتان را بنویسید